Demanda das empresas por crédito registrou queda em oito dos nove estados do Nordeste

Análise nacional registrou alta de 2,6%, refletindo a recuperação econômica a partir da redução das taxas de juros do país

2 de agosto de 2024

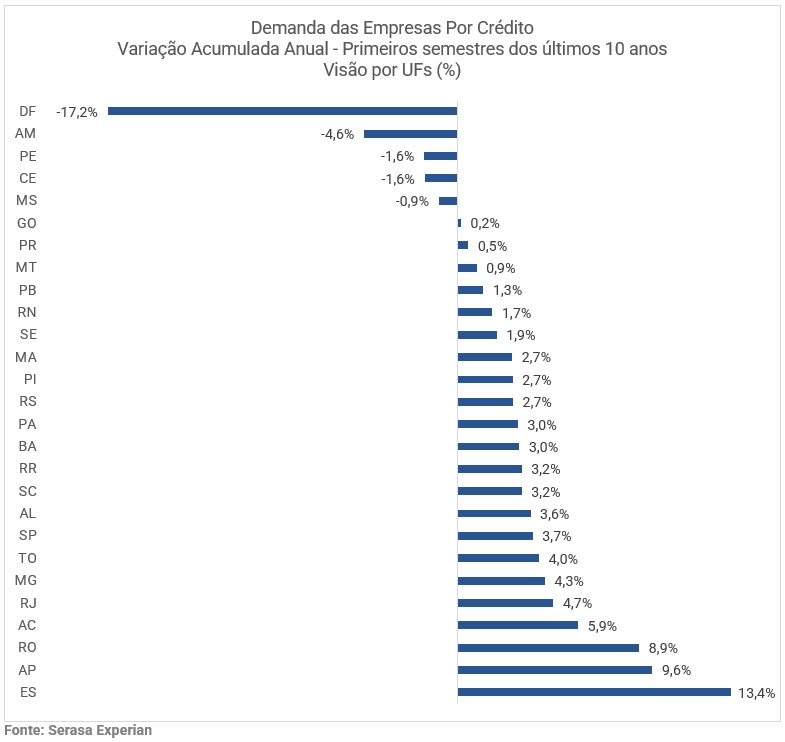

O primeiro semestre de 2024 no Nordeste do país foi marcado por queda na busca das companhias por recursos financeiros em oito das nove as Unidades Federativas (UFs). O Maranhão foi o único estado que registrou crescimento (0,5%). A baixa mais acentuada foi marcada pelo Ceará (-12,5%). Os dados são do Indicador de Demanda das Empresas por Crédito da Serasa Experian. Veja as informações estaduais da região no gráfico a seguir:

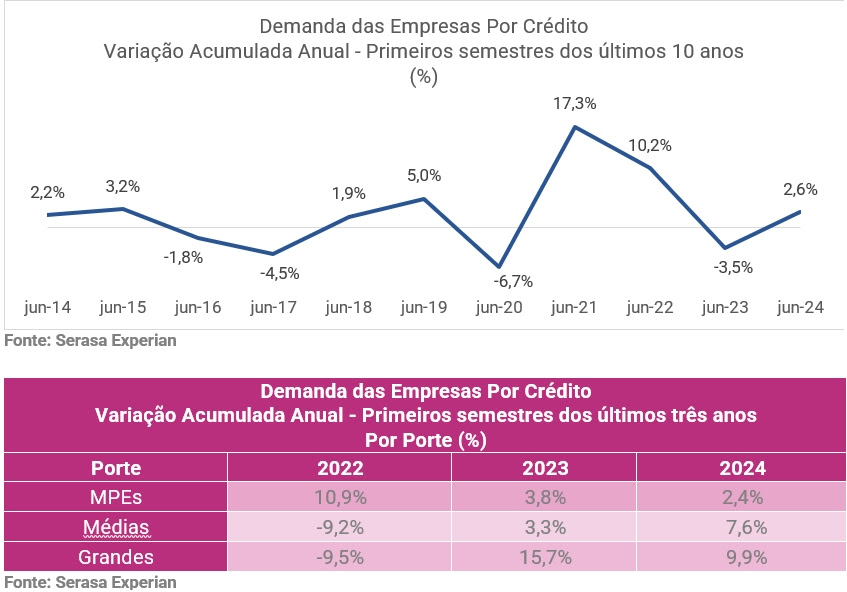

Na análise nacional, a procura dos negócios brasileiros por recursos financeiros no primeiro semestre de 2024 teve alta de 2,6% quando comparado ao mesmo período de 2023. A visão por portes mostrou que as Grandes companhias puxaram o número com o maior percentual (9,9%). Confira os dados completos no gráfico e na tabela abaixo:

Na análise por setores, no primeiro semestre de 2024 foi o segmento denominado “Demais” que demonstrou o maior crescimento (9,3%). Essa categoria contempla empresas das áreas “Primário”, “Financeiro” e “Terceiro Setor”. O ranking segue com “Serviços” (5,0%), “Indústria” (0,0%) e “Comércio”, com queda de 0,1%.

Análise por Unidades Federativas

Foi o Espírito Santo que se destacou com o maior percentual de Demanda das Empresas por Crédito (13,4%) e o Distrito Federal teve a queda mais acentuada (-17,2%). Veja os dados de todas as Unidades Federativas (UFs) no gráfico abaixo:

Metodologia do indicador

O Indicador Serasa Experian da Demanda das Empresas por Crédito é construído a partir de uma amostra significativa de cerca de 1,2 milhão de CNPJ consultados mensalmente na base de dados da Serasa Experian. A quantidade de CNPJ consultados, especificamente, nas transações que configuram alguma relação creditícia entre as empresas e as instituições do sistema financeiro ou empresas não financeiras é transformada em número índice (média de 2008 = 100). O indicador é segmentado por região geográfica, setor e porte.

“Serasa Ponto a Ponto” explica faixas de pontuação do Score PJ

Muitos donos de negócios, interessados em melhorar a situação financeira de suas empresas, podem se perguntar: como o Score PJ funciona? Como consultar essa pontuação para companhias? Dá para ter uma nota maior? Como cuidar melhor da saúde do negócio? Para ajudar os empreendedores a entenderem melhor esses números e como podem contribuir para o aumento do score PJ da sua empresa, a Serasa Experian lançou a funcionalidade “Ponto a Ponto”, dentro da interface de consulta.

A funcionalidade traz a explicação de cada faixa de classificação, os motivos que podem acarretar a queda ou o aumento da pontuação e as orientações sobre medidas possíveis para manter ou melhorar a situação. A pontuação do Score para CNPJ vai de 0 a 1.000, em que quanto maior o valor, maior o nível de confiança que a empresa apresenta. Os critérios utilizados para avaliação do Score PJ, ainda segundo Cleber Genero, são:

- Existência de dívidas vencidas negativadas;

- Consultas à Serasa Experian;

- Faixa etária do consumidor;

- Cadastro Positivo devidamente aberto;

- Dados cadastrais do consumidor atualizados;

- Registros de pagamento de contas em dia;

- Avaliações de crédito frequentes;

- Existência de processos judiciais envolvendo o indivíduo;

- Cadastro de emissão de cheques sem fundo.